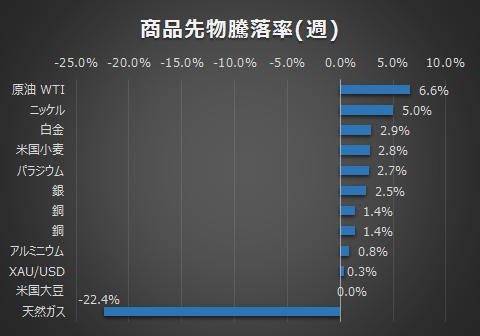

各資産の週次の騰落は以下の通りです。

今週はクリスマス休暇を控え小動きに終始したものの、日銀がYCCの許容変動幅を拡大したことを受けて、主要通貨に対して円買いが拡大 日本株も下落となりました。

あと4か月ほどで任期満了となる黒田総裁がこのタイミングで政策の修正を行ったことや、声明では金融緩和を継続する姿勢を示すなど、国民・投資家を混乱させる事態に残念さを感じえません。

確かに現在の日本のイールドカーブはいびつで、7年債のほうが利回りが高いという逆転現象が起こっていますが、これを是正するためにもっと方法は無かったのだろうかと思う部分もあります。

結局円安を抑止したかったのだと思いますが、米ターミナルレートはおおよそ5%程度で23年中の利下げは見込めそうにありませんから、黙っていてもドル円は低下を示して妥当なところに落ち着いてきたのではないかと思うところもあります。

長期投資においても、債券がポートフォリオのバランス役(株価下落のクッション役)を果たすには至れておらず、スタグフレーション・円高下での資産・特に債券の扱いは本当に難しいということが学びとなりました。

金融緩和の最後の砦と言われていた日本が、今後日銀の総裁交代や岸田政権下でどういった金融政策を打ち出してくるのか今後は警戒されてくると思われます。もし日本の金融政策がさらに引き締め方向に向かうとするなら、金利の安い円を売って、金利の高い債券を買うといった投資手法(キャリートレード)が巻き戻され、円高・外債金利高が進行する可能性があります。そうなると日本債券がポートフォリオに及ぼすマイナス影響が拡大する可能性があるため、ドル円と各国10年金利は注視が必要と考えています。

ただし・・・いずれにせよ、サプライズはどうしようもないですし、マーケットもクリスマス休暇を終え、新年に向けての方向性を見ないことには打ち手も無いと思っており、焦っても仕方ないかなという気持ちです。

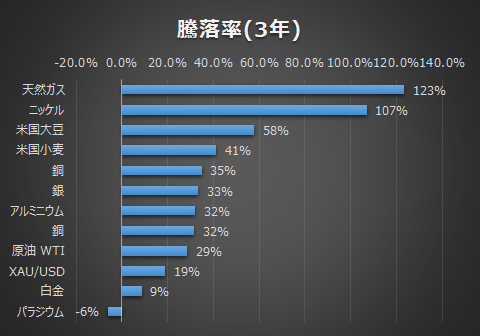

年末なので、各資産の1年間・3年間の騰落を参考までに掲載します。

<1年間の資産の騰落>

<3年間の資産の騰落>

1年間では仮想通貨は終わった感、高金利下でのグロースの弱さが目立ちました。(それでも3年スパンで見ればグロースも仮想通貨もまだプラスですが)

3年間では中国からインドへの投資の変遷(中国リスクの高まり)、驚異的な商品価格の高騰など長期で見ると違う景色が見えることに気づきました。

「今起こっていることを正確に捉え続けると、少し先の未来が見えるようになる」と教えられ、毎日ニュースを見ていますが、期間を変え大きな枠組みで何が起こっているのかにも留意して振り返ることも大切にしようと思いました。

<来週の予定>

12/27(火)

米 23:00 10月ケース・シラー米住宅価格指数(前年同月比) <前回値:10.4% 予想:8.0%>

12/28(水)

米 21:00 MBA住宅ローン申請指数(前週比) <前回値:0.9% 予想:0.0%>

米 0:00 12月リッチモンド連銀製造業指数 <前回値:-9 予想:-10>

12/29(木)

米 22:30 前週分新規失業保険申請件数 <前回値:21.6万件 予想:22.4万件>

コメント