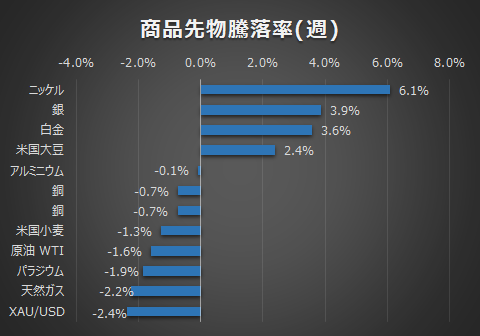

各資産の週次の騰落は以下の通りです。

今週は米CPIが市場予想を上回ったことで金融引き締めの長期化が嫌気され、米国指数はテックを中心に5%前後の下落となりました。一時は1%の利上げ観測も浮上しましたが、事前リーク情報も報道されておりませんし、現在のFEDウォッチ(0.75%の利上げ予想は82%)の状況からも来週FOMCはサプライズ無しの0.75%に落ち着くとみています。

但し市場は混乱の中にあり、同FEDウォッチでは1月の予想レートは5%が40%を占めるまで高まっています。金利のターミナルレートが4.5%以上が想定されてきたのは、今回のCPIを受けて初めての現象ですから市場はリセッションからスタグフレーションに意識が移ってきたとも言えると感じました。今回のFOMCではドットチャートが示されます。ターミナルレートがどこまで意識されるのかに最も注目だと考えています。

幾度となく見ている過去の株価指数とFF金利の超長期のチャートです。

2006~2007年の間にFF金利は約1年3か月の間5.25%を維持されてきました。当時のCPIのピークは6%に満たない状況ですが現在のCPIは8.3%です。現在はQTも実施されておりますから、絶対値の比較はできないものの、このインフレ水準からは数か月でインフレが簡単に低下するとは考えにくく、むしろ短期間でインフレが急落するには利上げとQTが急激に作用し、その副作用で株価の急落を伴うことのほうがあり得ると思っています。

対して景況感が維持されソフトランディングが叶うということは、良好な景況感が1年以上続くことが前提になるはずです。しかし高インフレ下で景況感がそんなに維持できるかというと疑わしく、次期決算は特に目を凝らすことになると思っています。

過去は5.25%の金利が1年3か月続いたことで株価が腰折れしています。高金利状態が水平飛行すると突然株価が下落するということを過去のデータは示しています。それがいつなのか、何がきっかけなのか、今の私が想像するのは難しいです。そう考えると、どこかのタイミングで大きく見通しを変えるよりは、金利が水平飛行してきてインフレの鈍化が確認できたタイミングで少しずつ株の比率を上げていくという作戦になろうかとイメージしています。

底で一気に強気にするホームランは難しいと思います。もう一段の下げはあると思いますが、多少の買い下がりがあることも想定し、ある程度割安な水準でコツコツと塁を進める投資スタイルを目指すのが堅実かなと考えています。

<来週の予定>

9/19(月)

日、英、カナダ休場

9/20(火)

米連邦公開市場委員会(FOMC)1日目

豪 10:30 豪準備銀行(中央銀行)、金融政策会合議事要旨公表

加 21:30 8月消費者物価指数(CPI)(前月比) <前回値:0.1% 予想:-0.1%>

加 21:30 8月消費者物価指数(CPI)(前年同月比) <前回値:7.6% 予想:7.3%>

米 21:30 8月住宅着工件数(年率換算件数) <前回値:144.6万件 予想:145.0万件>

米 21:30 8月住宅着工件数(前月比) <前回値:-9.6% 予想:0.3%>

9/21(水)

豪 休場

日銀金融政策決定会合、終了後政策金利発表 <前回値:-0.10% 予想:0.0%>

日 15:30 黒田東彦日銀総裁、定例記者会見

9/22(木)

英 20:00 イングランド銀行(BOE、英中央銀行)金利発表 <前回値:1.75% 予想:2.3%>

米 21:30 前週分新規失業保険申請件数 <前回値:21.3万件 予想:21.8万件>

欧 23:00 9月消費者信頼感(速報値) <前回値:-24.9 予想:-25.5>

9/23(金)

独 16:30 9月製造業購買担当者景気指数(PMI、速報値) <前回値:49.1 予想:48.3>

欧 17:00 9月サービス部門購買担当者景気指数(PMI、速報値) <前回値:49.8 予想:49.2>

英 17:30 9月製造業購買担当者景気指数(PMI、速報値) <前回値:47.3 予想:47.4>

英 17:30 9月サービス部門購買担当者景気指数(PMI、速報値) <前回値:50.9 予想:50.2>

加 21:30 7月小売売上高(前月比) <前回値:1.1% 予想:-2.0%>

加 21:30 7月小売売上高(除自動車)(前月比) <前回値:0.8% 予想:-0.9%>

米 22:45 9月製造業購買担当者景気指数(PMI、速報値) <前回値:51.5 予想:51.3>

米 22:45 9月サービス部門購買担当者景気指数(PMI、速報値) <前回値:43.7 予想:45.5>

米 22:45 9月総合購買担当者景気指数(PMI、速報値) <前回値:44.6 予想:46>

コメント