今週は米指数が連日の最高値更新。FOMCでは市場予想の通りテーパリングが決定されたことに加え、インフレ高進に対しても「一時的」との見立てを崩さず、利上げに対しての慎重姿勢を維持したことで早期利上げ懸念が後退し、株式はテック系を中心に堅調に推移しました。

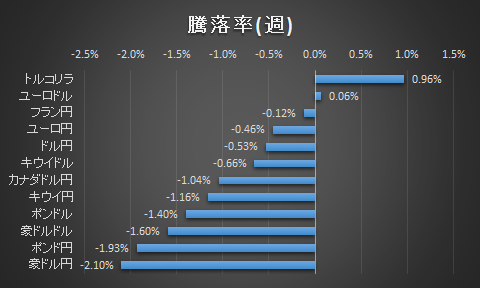

為替は全面安。豪中央銀行は政策金利を過去最低の0.1%に据え置き、3年債のイールドカーブコントロールを停止すると発表するも利上げについては時間がかかる可能性があるとのハト派発言。英中央銀行も利上げ観測高まっていたものの政策金利を据え置きしたことがサプライズとなり全面安となりました。

商品は原油が下落。原油需要の増加を受け日米は産油国に対し増産加速を求めていたものの、OPECプラスの会合では日量40万バレルの増産方針を12月も維持すると表明したことで一時利益確定売りに動くも、米の堅調な雇用統計を受け買戻しも入り3%の下落に留まりました。

FOMCにて早期利上げが後退したことにより金利を生まない金は上昇。日足200MAを上抜けし先月の高値を更新して週を終えました。

来週の注目指標は下記の通りです。

11/8 (月) パウエル議長発言

11/9 (火) 米10月卸売物価指数(PPI)

11/10 (水) 中10月消費者物価指数(CPI)、米10月消費者物価指数(CPI)

11/11 (木) 英GDP

FOMCがハト派に終始したという印象です。インフレについても、サプライチェーン問題の解決時期は不透明も供給が緩和すればインフレは弱まると、最近の高インフレが「一過性」との見方を再表明し、来年の第2・3四半期にインフレは弱まるとの見立てを示しました。

また英中銀も利上げ観測が高まっていたにも関わらずFRBに倣うように政策金利を据え置きました。先進国中銀はどこも先陣を切って利上げを打ち出せずにいるといった印象です。

そうなるとそれを肯定できるだけの企業業績やインフレの推移がポイントになってくるわけなので、来週発表される各国インフレ指標に注目が集まると思います。特に米CPIは5.8%と予想されており、6月から横ばいであった推移が1段飛びぬけた形となっています。予想通りでも予想より上回ってもマーケットにとってはインパクトがあるのではないかと考えるため特に注視と考えています。

さらにインフレについては下記の通り別の側面からの関連もあると考えています。(一部妄想あり)

- パウエル議長再任問題

FRB議長の任期は4年で、来年の2月にパウエル議長の任期は満了となります。歴代のFRB議長は2期以上務めることが多い中、前議長のイエレン氏は1期で交代となっています。パンデミック直後の難しい舵取りを取り仕切った功績もあり、市場コンセンサスはパウエル氏が2期目続投がコンセンサスのようですが、個人資産問題も浮上していることもあり個人的な考えとしてはどちらともいえないと考えています。もし大統領が再任の指名をしない場合、インフレ高進に対して政府が懸念を示したという憶測に繋がらないかと想像しました。 - 米財政政策と財政収支の問題

バイデン大統領の看板公約ともなっていた1兆ドルのインフラ投資法案が米下院で可決されました。この後は大統領署名によって成立の運びとなります。過去数十年ぶりとなる大規模な法案で5年に渡って推進され、交通・通信網の強化が図られるとともに雇用創出も期待され景気の刺激策として期待値も高いものとなります。しかし同時に財政赤字も膨らむことから、現在のカネ余りが助長されインフレがさらに進む可能性もはらむことになります。例えばテーパリング完了が予定される来年の6月頃のFRBのバランスシートはおよそ9兆ドルという規模です。コロナショック以降金融緩和でFRBのバランスシートは4兆ドル超増加しているのですが、規模感で考えると今回の1兆ドルのインフラ投資はコロナショックでの金融緩和の約1/4が財政政策を介して世の中に再び回っていくイメージとなりますから、この規模はインフレに対して無作用ではないと考えます。

- 米中間選挙を巡る政党対立

今週のバージニア州の知事選挙は、来年の中間選挙を見越しての前哨戦ともささやかれその動向に注目が集まりました。結果は当初優勢とされていた民主党議員を破り共和党議員が勝利、その選挙戦略も話題となりました。共和党はトランプ崇拝派にはトランプ氏を積極的に広告塔として打ち出していましたが、今回の共和党候補者はあえてトランプ氏とは距離を置き、選挙争点を「キッチン・テーブル・イシュー」と呼ばれる生活に密着した課題に絞り勝利に導いています。市民の関心が実生活ひいてはインフレや財政赤字にも向いていることの表れではないかと読み取っています。インフレや財政赤字の進行により民主党への不信感が増し、中間選挙でねじれ議会に発展するといったこともいずれ挙がる懸念材料なのではないかと思いました。

以上を考えると、米国は向こう1年の間に政治・金融いずれもさまざまな課題を抱え、良い変化となるか悪い変化となるかは紙一重のように感じますし、課題の根底にインフレがあるということを再認識させられます。それぞれのニュースがインフレとどう関連づくかといった考察も継続的に進めていきたいと思った週でした。

長期投資においては最高値更新を続ける米3指数の恩恵を受け、ディフェンシブながらも満足できる状況です。FOMCは無難に通過したものの、株の上昇に対し長期金利と為替がついてきていないことに違和感が拭えません。10月度のインフレ指標を確認することを優先したいと思いポートフォリオは維持します。

コメント