今週の振り返り

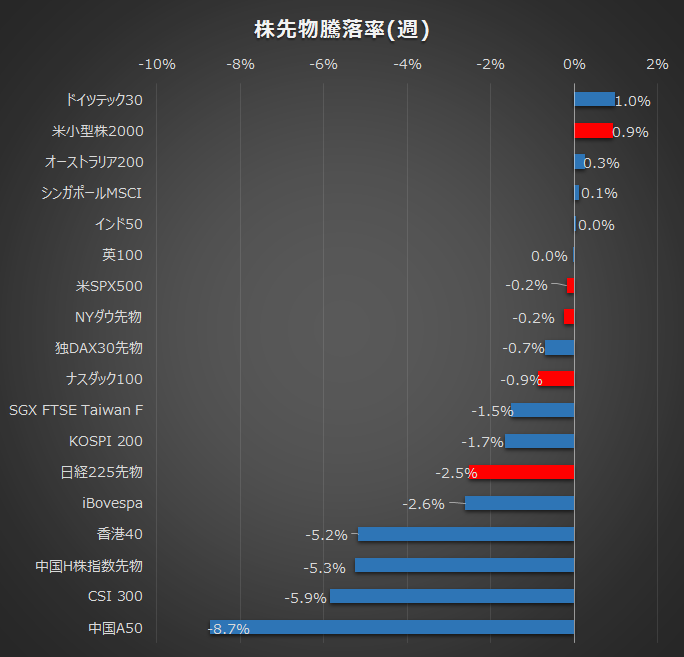

今週はFOMCの通過、米国大型株決算、中国当局における教育系企業への規制などが材料視され利益確定売りが進みました。特に中国市場は下落著しく、これらに引きずられる形で日本・韓国市場も下落しました。

さらに中国の鉄鋼生産が年末にかけて減少するとの観測から資源国であるブラジル市場も下落しました。米国主要3指数は最高値を更新するもその後不安定な動き、中でもナスダックがアマゾンの決算が軟調だったことや大型ハイテク株の決算を見届けての利益確定売りにより弱含みました。

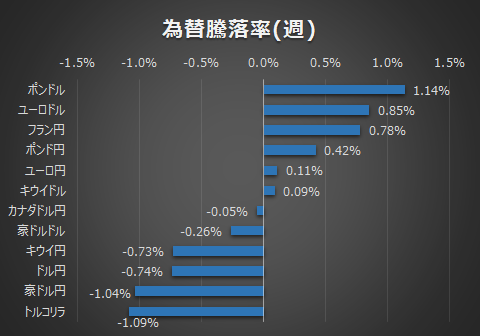

為替はFOMCにてパウエル議長はハト派姿勢を継続、テーパリング観測が後退したことでドル安に終始しました。コロナ制限措置の解除が進み経済回復期待の強いポンドや独雇用統計・四半期GDPなどの経済指標に改善が認められたユーロが強含みました。

一方中国市場の下落に伴い、貿易の結びつきの強い豪ドルや円は弱く推移しました。

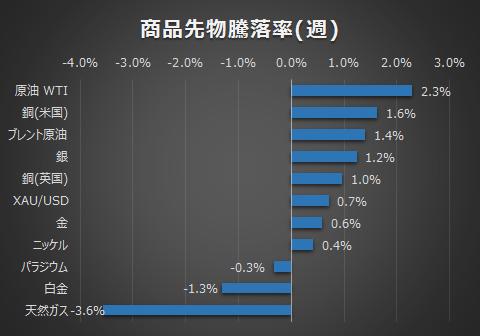

商品は原油が堅調に推移、米・イラン関係において米ブリンケン国務長官は「核合意復帰に向けた協議を無期限に続けることはできない」と強気の発言をしたことにより、イランに対する経済制裁の解除が遠のくとともに供給拡大懸念も後退し、買い材料となりました。

金は一時日足200MAを上抜けと思いきや失速。上値重く週を終えました。

来週の見通し

来週は引き続き中国市場の動向や、米の雇用を中心とした指標へ注視しつつ、ここからの戻りがあるかを見つめる週になると考えます。

来週の注目指標は下記の通りです。

◆8/2(月) 米ISM製造業景況指数

◆8/4(水) 米ISM非製造業景況指数 ADP雇用統計

◆8/5(木) 米週の新規失業保険申請件数

◆8/6(金) 雇用統計

今週のFOMCでパウエル議長はハト派姿勢を継続、テーパリングについても具体的な縮小時期を示すに至らず無難に通過しました。金利は1.3に達することも叶わず1.226まで下落し、テクニカル的にも日足200MAを超えられませんでした。

一方インフレ指標として今週発表されたPCEコアデフレーターは3.5%と約30年ぶりの高水準を叩き出しました。確かに高いのですがそもそも先月の3.4%の段階でも、FRBは注視するとはしながらも行動を起こすそぶりも見せていませんから、金利を鑑みてもインフレリスクは後退していると考えます。

指標や決算に視線を移すと米 四半期GDPは前期比6.5%と、前回地6.35%を上回ったものの、予想8.5%には及びませんでした。アマゾンの決算はネット通販の増収率が鈍化しましたし、アップルやフェイスブックも慎重な見通しを示し成長の鈍化を示唆しています。金利は低くても、高いPERを業績で正当化できない可能性が出てきたということだと思います。

週の新規失業保険申請件数もやっと40万人と、40万人を境にふらふらしている状況です。この辺は9月以降の失業者支援策の失効まで大きく動かないのかもしれませんし、そうなると来月のジャクソンホールでのテーパリングの発声が無い可能性も浮上してくると考えています。

そして中国です。今週の香港市場の下落は看過できないと感じました。中国当局が企業に対し手段を択ばない姿勢にマーケットは反応し、中国市場は8か月ぶりの安値に転じ、資金流出額は今週に入って一時26億ドルに達しました。これは上半期の流入平均(約58億ドル)の46%に相当します。

外国人が売りまくっているという様相を想像します。週後半に入り中国国内での買いが集中しているものの、強さは感じられません。そしてこれにつられる形で日経も弱含みました。

米金融緩和に支えらえた適温相場はここにきて①中国と②雇用という2大要素がリスクとして挙がってくるか?それが来週の最も注目すべきポイントであると考えています。

長期投資においては、中国リスクが看過できないことや金利の動向を鑑み、影響を受けやすい日本株を一旦解消する判断をしました。解消したポジションは一旦キャッシュで保持し、中国市場動向・米財政政策の行方・ジャクソンホールでのパウエル議長の振る舞いを確認しつつ再考していきたいと思います。

今後のポートフォリオは、MSCIコクサイ50%、債券30%、キャッシュ20%となります。

短期的には月初となり先週のムードを引き継ぐのかを慎重に見極める週となりそうです。ドル安・円安はトレンド的にもファンダ面でも辻褄が合うため、為替ならポンドかユーロをロングしたいと考えます。株は指標や金利を眺めつつですが、神経質な状態であればトレードしないことも想定したいと思います。

コメント