今週の振り返り

今週は米国市場は好調な滑り出し、主要3指数が最高値更新する場面見せたものの、その後FRBパウエル議長のハト派発言により長期金利は1.42を背に下落が加速、デルタ株の感染拡大不安も強まり米国市場は全体的に弱含みました。特に金利の低下の流れを受けバリュー・景気循環色の強い小型株市場が軟化しました。

国内市場はデルタ株の感染拡大や、ワクチン頒布の遅れ、首相失言による支持率低下、値がさ株であるファストリの決算下方修正など、売り材料が重なり特に弱含みました。

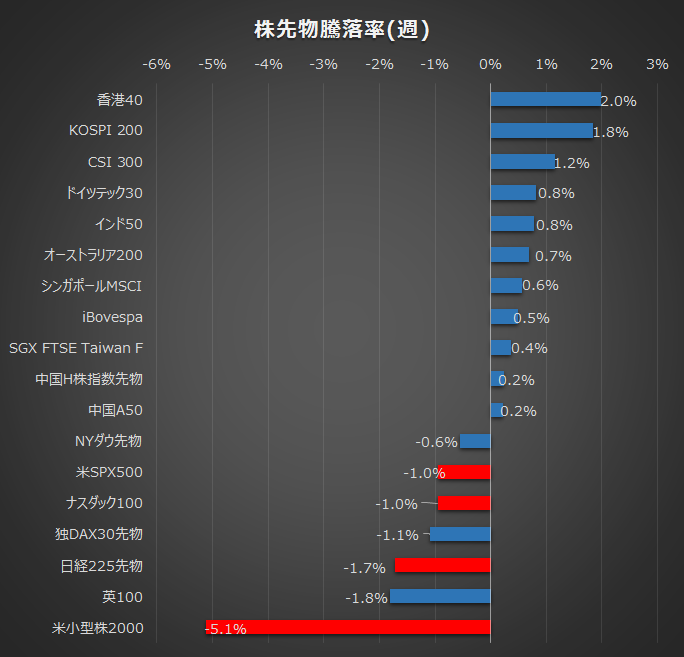

香港市場は2月以降下落トレンドの中、年初水準まで到達したことで買戻し強まり反発しました。

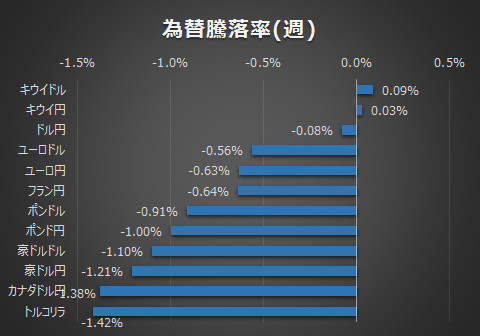

為替はドルがふらふらした動き。金利とドル円の関係性もちぐはぐとなりました。中でも金利の低下やロックダウンの延長により、景気感応度の高い豪ドルが特に下落しました。他方 キウイドルはNZ中銀が量的緩和を7月末までに停止するとサプライズ発表し、相対的には強めに推移しました。

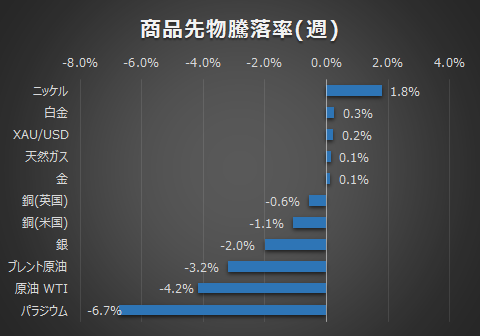

商品も全体的に弱含みました。原油はサウジとUAEが歩み寄りにて減産縮小合意、期間も年末まで延長されることが報じられ、一時71ドルを割り込む局面まで弱く推移しました。

白金は主要生産国である南アフリカでの国内政情不安から供給懸念が警戒され上昇しました。

来週の見通し

来週の注目は下記の通りです。

米CPIは前年同月比5.4%と前回(5.0%)、予想(4.9%)いずれも大きく上回り13年ぶりの大幅な伸びとなりました。中古車価格の上昇や異常気象による食料品高など、緩和政策を要因とした継続的なものとは言い難いものもあり、パウエル議長はこれらを「心地よいことではない」としながらも、「インフレリスクに時期尚早に対応することは間違い」、量的緩和縮小の開始は「まだ先」とのハト派的姿勢を示しています。

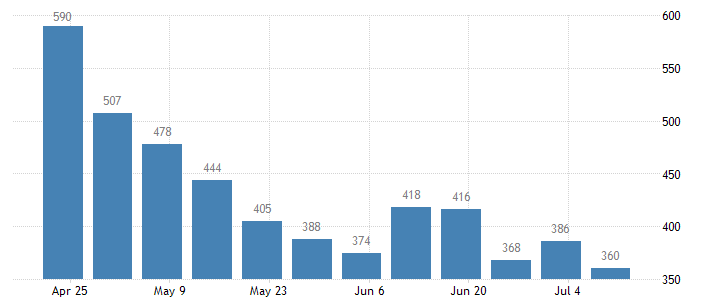

実際の景況感という視点では、今週発表された米小売売上高は、0.6%と2か月ぶりにプラスに転じる結果となりました。また今週の週の新規失業保険申請件数は36万人と前回(38.6万人)よりも下回りコロナショック以来の最低値を更新しています。先駆けて発表された金融セクターの決算も各社良好なものでした。

<週の新規失業保険申請件数>

まさに、景気の緩やかな回復とカネ余りの期待が同居し、緩やかに相場の押し上げると言われる「適温相場」の状態であったと感じています。

その上で現在気になる点は以下を考えています。

◆デルタ株 感染拡大

米疾病対策センターはデルタ株が米国内で広がり「ワクチンを接種していない人の間で大流行が起きつつある」と警告しました。新規入院患者の97%余りが未接種だとし「ワクチンで防げる入院や死亡が続くのは最大の懸念だ」と述べ、接種を訴えています。小売り売上高が良好な結果であったにも関わらず週末の引けにかけて株式が弱まったのはこの影響かとみています。

しかしサマーシーズンに入りワクチンを受け開放的になった人々の心理がそう簡単に引き締まるわけはなく、厳格な行動制限が突然発令されることでもなければ抑え込みは難しいでしょう。逆を言えばそういう流れになりそうな場合はマーケットには冷や水となるでしょうから動向は注視と思います。

◆米決算シーズン本格化

今週発表された金融セクターの各社決算は良好に終始し、4-6月は好決算というマーケットの見立て通りとなりました。来週はIBM・インテル・ジョンソン&ジョンソン・コカ・コーラ・ネットフリックス・AT&Tなど、幅広いセクターで多くの決算発表が予定され好決算が続くと思います。今期の結果のみならず、来期の見通しをどう示すかも注目していきます。

◆米インフラ投資

民主党はバイデン大統領が超党派と合意した1.2兆ドル規模のインフラ投資法案を来週21日に採決すると表明しています。さらに上院民主党のメンバー同士で合意した3.5兆ドル規模のインフラ投資計画を、同民主党内で合意させる動きもあるようです。非常に大規模な法案であるため、いずれもすんなりと進むとは考えにくく、与党だけで決議できる「財政調整措置(リコンシリエーション)」に持ち込めるのかすら不透明と感じています。それゆえに大きな進展があれば材料にはなるかもしれません。

以上により、来週は決算やニュースに反応する週になると考えています。大きな流れでは適温相場は継続で株は売りにくいのですが、金利と週明けの雰囲気をみて、押し目を慎重に拾うようなトレードができればいいなと思います。また決算の結果が良くても利益確定売りに動くかもしれないと想定しておきます。

為替は22日にECBの政策会合でフォワードガイダンスが再検討される見込みとなっています。ここは注目と考えますが、そもそも金利とドルの動きがわかりづらいため、為替は眺める程度にし、株に集中したいと思います。

コメント