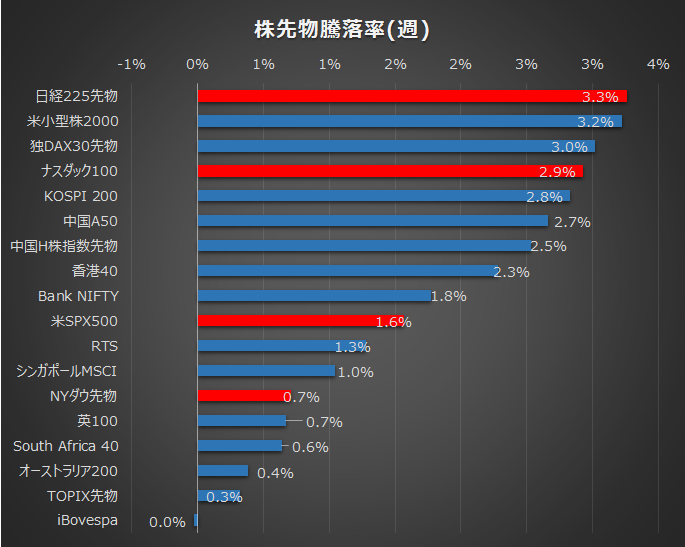

今週は日米の経済指標が好調、製造業を中心とした株式市場が牽引した形で株式は全体的に堅調に推移しました。中でも半導体・ハイテクといったグロースに買戻しの動きが強まり、日経・米小型・ナスダック・韓国KOSPIが強含みました。

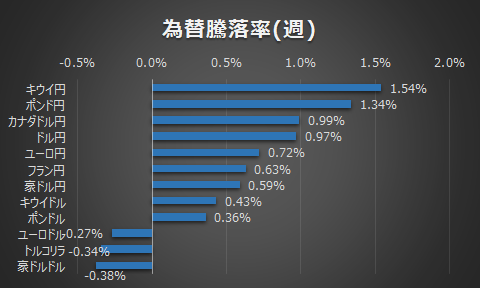

為替はバイデン大統領が2兆ドルのインフラ投資第一弾を発表、4月に打ち出す予定の第二弾を合わせると総額4兆ドルにも上ることで期待感は先行。長期金利は1.77まで上昇したものの、その後は落ち着きを取り戻し1.67まで調整しました。

ドル高が進みドル円は心理的節目の110円をあっさり突破し、111円目前まで近づく局面、クロス円が強含みました。NZドルは高騰する住宅価格を抑えるための措置をNZ政府が打ち出したことで4か月ぶりの安値水準まで売られていましたが、底打ちを確認する形でじわじわと買戻しの動きが出ています。

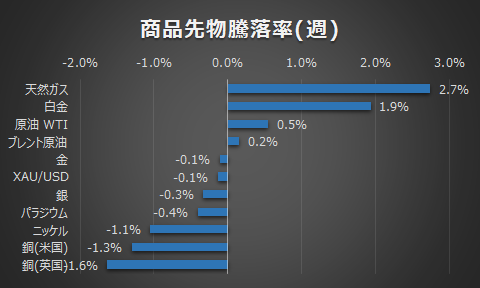

商品は 期末にかけて売られていた金・白金が月初から買い戻され行ってこいの動きとなりました。素材需要に加え宝飾品需要が増しており、特に白金が伸長しました。原油はOPECプラスで5月以降の協調減産の段階的縮小を合意しましたが、製造業指標の好調さを受けて60ドル台に回復しました。

来週は経済の早期回復が引き続き高まり、金利は現水準が維持も株高・ドル高が進行するのではないかと考えています。その上で来週の注目ポイントは下記を考えています。

◆米ISM非製造業景況指数(3/5)・FOMC議事要旨公表(3/7)

今週発表された指標は非常に力強いものでした。

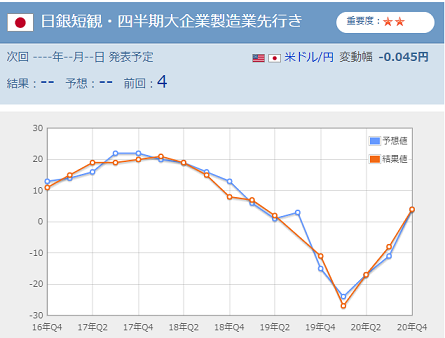

例えば日銀短観は、12ポイント増でコロナショック後の上昇ペースが衰えることがなく、むしろ前回よりも2ポイント上昇幅が拡大しました。過去4年間を振り返っても、12ポイント上昇という局面は無く、製造業における回復基調が強いことが伺えます。

米ISM製造業景況指数は、64.7という予想・前月を大きく上回る驚異的な数字を叩き出しました。通常50%を超えれば景気拡大が示される指標において、64.7はビッグ・サプライズです。過去4年の推移と同時期のS&P500の推移を見比べると分かりやすいかもしれません。

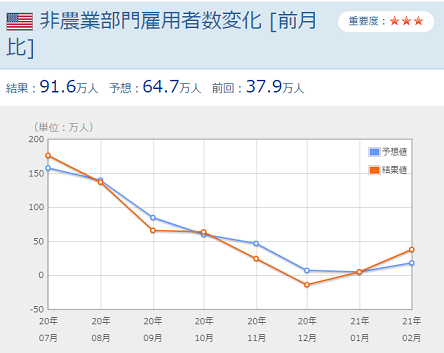

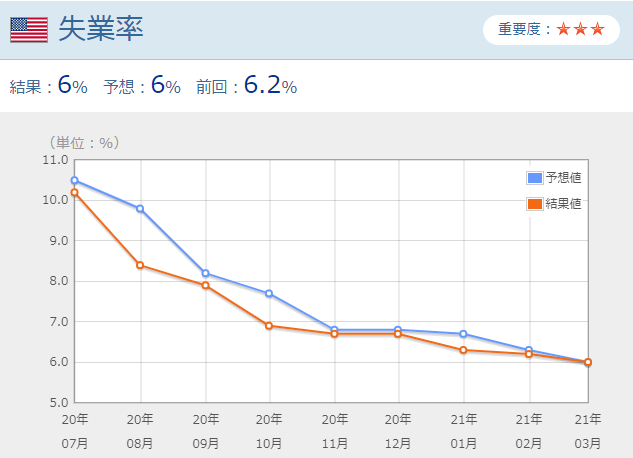

また雇用統計においても失業率・雇用者数ともに回復が認められました。

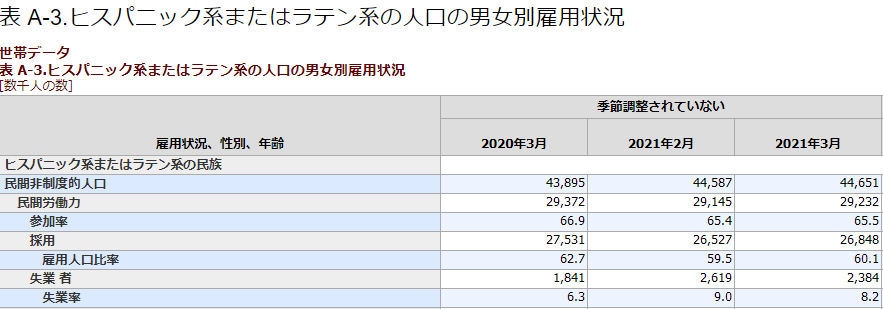

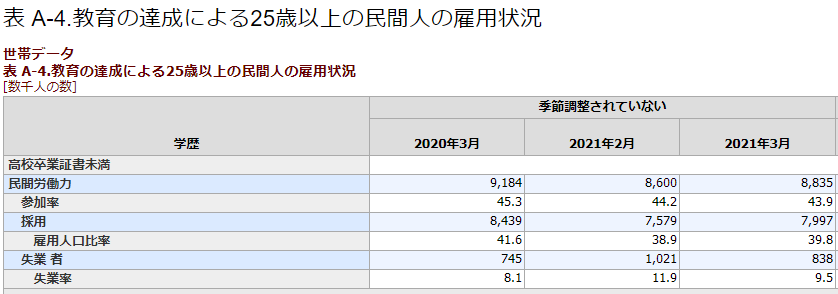

特にFRBが注視している低賃金労働者の雇用状況も上向いており、ヒスパニック系の失業率は0.8%上昇、高校未履修者の失業率は2.4%上昇しました。(※最下段の数値を参照してください)

FRBの今回の金融政策のゴールは雇用の安定、具体的には「末端レベルまで幅広く雇用が回復すること」ですから、レストランなどのサービス業の回復状況が製造業のそれとリンクしてくるかを占う意味で、今週の非製造業の指数は非常に重要と考えています。もちろん結果は良いと予想しますが、上昇幅が特に注目と考えています。

今回の指標結果は、金融・財政・ワクチンの政策はうまくいっていることを示す強力な材料と捉えました。その一方で、FRBはは補完的金融緩和策の終了期限を延長せずに予定通り打ち切っています。金利が一時的にオーバーシュートすることは想定済みと涼しい様相を呈していても、FOMCではテーパリング・もしくは過熱感を抑制する方法について一定の議論は進んでいるはずです。そのヒントが議事要旨の中に無いかは注目だと考えます。

以上により、短期的には株・ドル円・クロス円は買い目線です。ドル円は来週早々に111円を超えてくるかが狙いどころかなと考えています。株は金利は高止まりが気になりますが、テクニカル的に見て特にナスダックは4月に入り3月の高値をわずかに超えたこともあり、時間軸を狭めればロングは面白いのかもと見ています。日経は4月から堅調でトレンドが出ていますし、ダウも雇用統計後の陽線が頼もしく見えたため、週明けなるべく早くロングポジション取りたいなと考えています。

コメント