今週の振り返り

今週はファイザーワクチンの承認やジャクソンホール会合にてパウエル議長が早期緩和縮小の具体的な日程に言及せずリスク選好の動き、世界的に株式は堅調に推移しました。

長期金利は8月高値を超えられず上値重いことも追い風となり、特にハイテク・小型株に買戻しが進み、半導体と密接な台湾・韓国市場が強含みました。一方で金利と密接な金融セクターが集中する英・シンガポール市場は伸び悩みで週を終えました。

為替は前週と打って変わり反発・ドル安、リスク選好度の高まりによりキウイ・豪ドルを筆頭に、原油の大幅反発が支援材料となったカナダドル・ポンドも強く反発しました。ブラジルレアルやトルコリラといった新興国通貨も上昇しました。

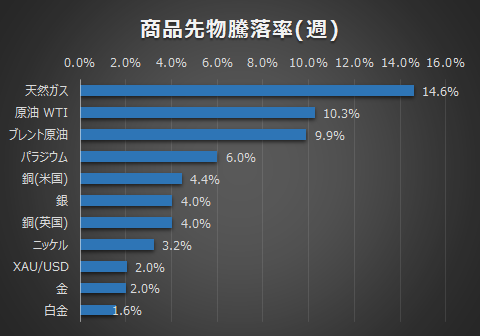

商品は概ね堅調に推移、特に原油は値ごろ感からの買戻しや、石油消費第二位の中国での新規感染者数の収まりが支援材料となり、日足200MAを背に10%超と大きく反発しました。同様に銅も日足200MAでの明確な押し目を形成しました。

金はアフガン情勢に対する有事の金買いやジャクソンホール後のドル安の流れを受け、節目である1800ドルを上抜け週を終えました。

今回のジャクソンホール会合は想定の範囲内で無難に通過、パウエル議長はデルタ株の感染拡大に懸念は示しつつも年内の資産購入縮小の開始について示唆に留まりました。

FOMC要人のタカ派発言が相次いだこともあり、9月のFOMCで具体的な縮小の方針が示されるという観測が市場のコンセンサスとなっていると感じます。

その証左としてインフレと雇用の指標が挙げられます。

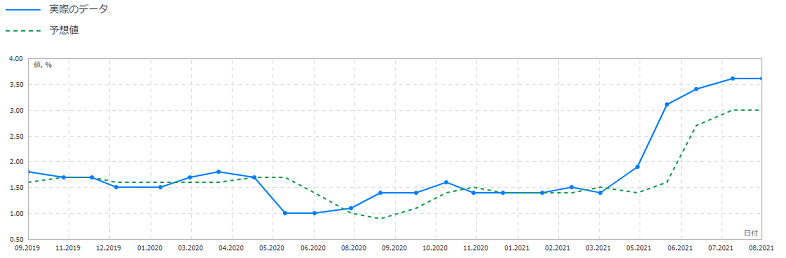

①今週発表されたPCEコアデフレーターは3.6%と前月水準をほぼ踏襲した形で高止まりが認められました。

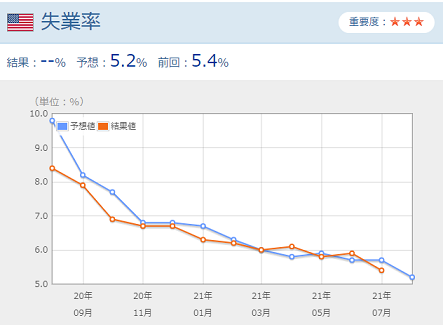

また②週の新規失業保険申請件数は35.3万人と、前週値と同様に落ち着きを見せているようです。9月でおよそほとんどの州の失業保険の加算給付が終了を迎えることや新学期の開始などで労働参加率が増加していくことが予想されています。

これに加え、今週の米国株式指数の連日最高値更新などを鑑みると、次回のFOMCで緩和の縮小時期について明言しないほうがむしろサプライズになるのではないでしょうか。

そして少しずつ次のマーケットの関心は利上げに移ってくるはずです。量的緩和というカンフル剤が無くなっても、利上げできるほどの業績や景況感が維持できるか?という本質的な体力が問われる流れになるでしょうし、マーケットはこれまで以上に財政政策や経済指標・決算に素直に反応する流れになってくるのではないかと考えています。

来週の見通し

来週の注目材料は下記の通りです。

8/31(火) 日 鉱工業生産、中国製造業PMI、ケースシラー住宅価格指数、消費者信頼感指数

9/1 (水) 中国 財新製造業PMI、米 ADP雇用統計、米 ISM製造業景況指数

9/2 (木) 米 週の新規失業保険申請件数

9/3 (金) 中国 財新サービス部門PMI、米雇用統計、米ISM非製造業景況指数

今週は製造業を中心とした経済指標が各国予定されています。特に米ISM製造業景況指数は3月をピークに過熱感が収まってくると予想され注目されるところです。サプライチェーンの目詰まり影響について再確認することになるかと思います。

雇用統計については失業率・雇用者数ともに改善が認められると考えています。予想以上の伸びであった場合には株やドルへの支援材料になるでしょうから、特に改善の程度や内容について注目だと思います。

以上より来週の短期トレードですが、ジャクソンホールが無難に通過したと同時にテーパリングの具体的言及は次のFOMCというお膳立てが整いました。これによってそろそろドル高トレンドに移っていくのではないかと考えています。

テクニカル的にも①原油や銅などの商品や②長期金利、③ドルインデックスなどが全て4時間足の200MA付近に留まっていることから、一旦はもみあうことも想定し、枚数を絞り、逆指値に余裕を持たせて長い足を見つつのトレードを心がけたいと思います。

株式は金利次第と考えています。ハイテク・小型株に人気が集まりS&Pやナスダックが最高値更新を連日続けた中ダウは伸び悩みました。金利が上昇するようであればダウのターンが来てもよいかなと思っています。

トレンドが明確なのは中国市場で上値が重く推移していますから、ドル高の流れになりそうであれば週末からショートしている上海の枚数を増やすことも考えたいと思います。

長期投資においては、次の10月までの間に少しずつJPMとNIKEを買い増していく作戦は変わりません。例年9月は一度弱まるというアノマリーもあるようですので意識はしておきたいと思います。

コメント