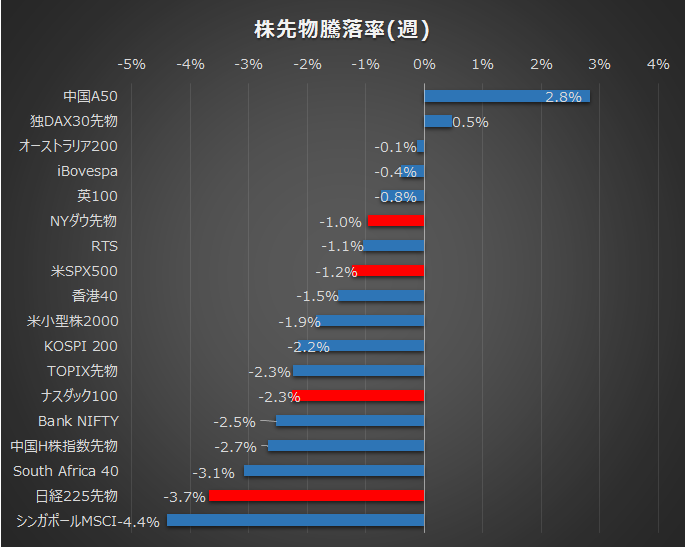

今週はインフレ高進を受けて利上げの前倒し懸念が再燃、割高な株式市場に対しての警戒感も相まって株価は調整しました。特に低金利の恩恵を受けているナスダックや半導体関連が弱含み、日経や中国H株・韓国KOSPIなども特に売られました。一方で景気敏感株の多いダウや、オーストラリア・ブラジル・ロシアなどの資源国株は比較的軽微な調整に留まりました。

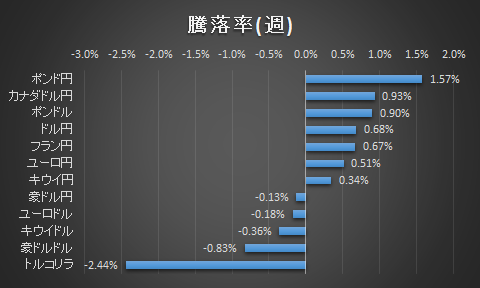

為替はリスクオフのドル高が進行、クロス円が強含みました。特にポンドはワクチン普及による経済の早期回復期待や、英ジョンソン首相が2030年までに年間1兆ドルを投資するとの見解を示したことが好感されました。ポンドドルは2月下旬からの1.4のレジスタンスを上方ブレイク後一旦同値で押し目を形成し週を終えています。

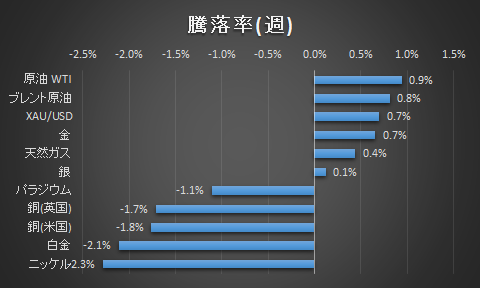

商品はこれまで強含んでいた鉱物・貴金属が調整の動きとなりました。原油はロシアのハッカー集団が米パイプライン企業に攻撃した事件を受け一時乱高下したものの63ドルの下値は固く推移しました。

来週の注目材料は下記の通りです。

5/17(月) 国内工作機械受注・5/18(火) 国内GDP速報値・5/21(金) 国内製造業PMI

トヨタ・ソニーなどの大手製造業の決算の不調を受け、日本株は上値の重い状況の中、今週の世界的な調整の際には27,100円台まで大きく売られました。またこの状況下で日銀がETFの買い入れを行わなかったことも不信感を呼びました。日銀は4/21以降ETFの買い入れを行っておらず、テーパリングに踏み込んでいるということを実感せざるを得ないという状況です。

コロナ感染拡大や不透明な五輪開催などもマーケットを暗くする材料です。このため全体的に下目線ですが今週は国内の経済指標が多いため、これらを意識しつつ売り場を探していきたいと思います。

5/19(水) FOMC議事要旨発表

市場予想を大きく上回る米 CPIコア(消費者物価指数)の結果に対し、クラリダFRB副議長はこの結果に強い驚きを示し、「物価圧力が一時的ではないと判断されれば行動する用意はある」とはしながらも、労働市場の見通しは不透明であるとし緩和の継続姿勢は崩しませんでした。

期待インフレ率に視線を移すと、今週は2.54%をマークし、先週の高値2.49%をさらに上回りました。5月に入り毎週0.1%程度上昇しており、2.3%台が約40日続いた3~4月の状況と比較すると、上昇ピッチも上がっているということがわかります。

FRBの想定以上にインフレは進んでいる中、4月の時点でインフレについてどの程度議論されていたのかは材料になると思います。インフレ上昇ペースが衰えを見せず、利上げがアナウンスよりも前倒しされるようであれば、FRBの政策や組織への不信感が高まります。2月3月の金利の急上昇時に、FRBは一貫して動じず政策・姿勢に一寸のぶれも見せませんでした。このFRBの姿勢が安心感となって今の市場を支えており、同様に今回のインフレ急伸についてもそうあることが期待されていると感じます。

その根拠としてマーケットの動きが手掛かりとなりました。NY市場では水曜の消費者物価指数(CPI)で大きく反応したものの、木曜日の卸売り物価指数(PPI)後は限定的、金曜日には小売売上高が軟調な結果にも関わらず割安感から買い戻しが進み引けました。期待インフレ率も金曜だけは0.02%下げて週を終えています。ワクチン接種が進み、マスクを外しての外出規制の緩和や12歳~15歳の子供への接種開始などで、全体的に楽観のムードがインフレ懸念の綱引きに勝っている現れではないかと感じます。議事要旨発表までは楽観ムードが先行し米国株式は緩やかに上昇、特にダウが強いのではないかと想定します。

5/17(月)中国小売売上高・鉱工業生産、 5/19(金) 欧州PMI・米PMI

上海総合指数は3月上旬からレンジ相場入りしており、3500ドルで幾度と跳ね返されています。中国当局がバブル抑制に動いていることもあり、特にテンセントやアリババなどの中国版GAFAM銘柄が軟調です。同時期から鉱工業生産も低下しており、予想値も前月水準よりも低めであることからさらに深掘るのかは注視が必要かと考えています。

バイデン政権下でも米中の対立は和らぐ様子はなさそうで、これが心配材料ではあります。長期投資の新興国に対するポートフォリオは10%のまま維持していますが、それは中国経済が一時的な踊り場にあるということが前提でもあるため注目したいと思います。

明るい側面としては欧州の強さが目立ちます。短期的にはユーロやDAXが今週高値を目指すのかに注目しています。ドイツ製造業PMIや欧州サービス部門PMIは比較的強気の予想であるため、ポンド・ユーロ・豪ドルはロング目線でクロス円も視野に入れポジションを取っていきたいと思います。

コメント