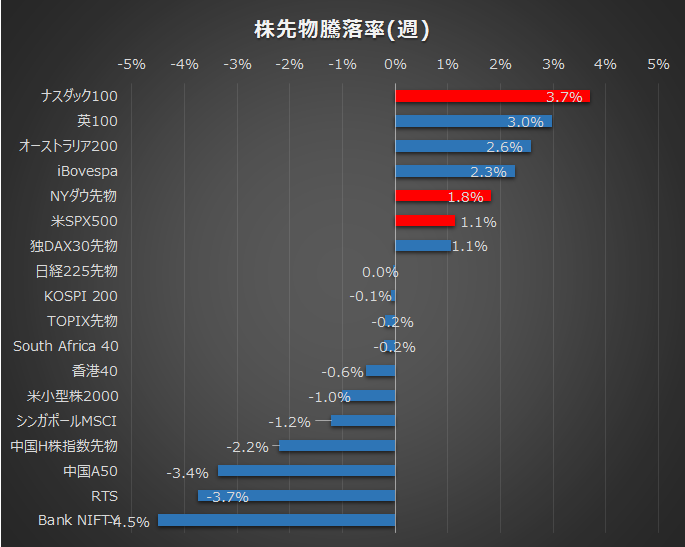

今週は雇用の改善や、大幅ポジティブとなった米ISM非製造業景況指数・IMFの経済成長率予想の上方修正など好ニュースが続き、月初1.75のピークをつけた米長期金利が、週を通じて和らぎ一時1.6台まで低下しました。これを受けナスダックは3.7%と強含み、S&P500やダウはいずれも3週連続の最高値を更新 堅調な上昇トレンドを描きました。全体的にアジアは軟調に推移し、特に中国市場は2~3%安で週を終えました。

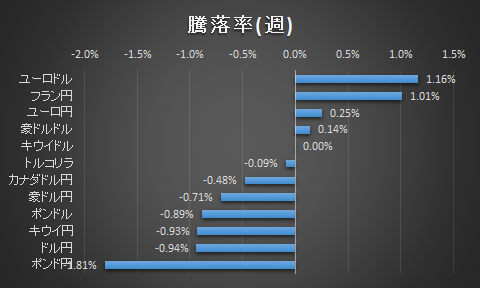

為替は長期金利の一服感によりドル安に振れ、ドル指数は半月ぶりの92まで押し戻されました。今年に入ってから長い下落トレンドを続けていたユーロポンドは今週に入り押し目を形成したこともあり特にユーロドルが強含みました。英CVCキャピタルパートナーズが東芝へ2兆円の買収案件が浮上したことから円買いへの思惑が膨らみ対ポンドで円が上昇、またロシア・ウクライナ情勢の緊迫化も円・フランを押し上げました。

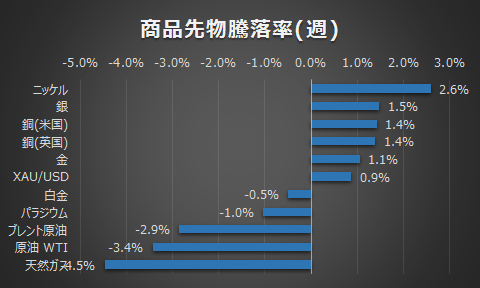

商品 原油は欧州の経済回復ペース鈍化への警戒感や米国のガソリン在庫急増により60ドルを下回り推移しました。金は長期金利の低下に伴い1700ドルを上回り緩やかな上昇。テクニカル的には日足でWボトムの形成が確認されました。

来週も長期金利主体の相場になると考えます。再び1.75%を試す局面があるとしたら何かという視点でポイントを挙げてみました。

◆企業決算・米小売売上高(4/15)

4/14のJPMを皮切りに米決算シーズンが始まります。特に金融セクターは、金利の上昇で好業績が期待されますが、その一方で、大手銀行に対する資本面の優遇策である「補完的レバレッジ比率(SLR)」の条件緩和措置が3/31で打ち切られていますから、今後の見通しをどう語るのかも注視と考えています。週の後半は小売り企業や航空会社も予定されており、特に木曜に発表される小売り売上高は5.5%と強気予想でもあるためポジティブであれば株は追い風になると考えます。

◆米消費者物価指数4/13(火)、米地区連銀 ベージュブック公表(4/14)

今週発表された3月のFOMC議事要旨では、経済や雇用が依然、「望ましい水準をかなり下回る水準」で、緩和縮小の条件を満たすまでには「程遠い」との考えを繰り返したため、早期の緩和縮小の思惑も後退しました。しかしワクチン接種の高進や雇用状況の改善を受け、4月のFOMCで何が政策議論されるかを占う意味で、先駆けてベージュブックの内容はチェックが必要かと考えています。

もう一つの材料としては火曜にCPIが予定されています。CPIはFRBが重要視するコアPCEデフレータよりも先行的に方向性が確認できるに加え、今回は前年同月比 予想値が2.5%と、コロナショック後初の2%台と非常に強気な予想値となっています(ちなみに前月は1.7%)。これをどうマーケットが反応するかも興味深いです。

◆米国債入札(4/12 3年債・ 10年債 4/13 30年債)

最高値更新が続く米株式の堅調さを見る限りでは、国債に大きく人気が集まるとは考えにくい部分もあります。しかし一方で株式上昇のペースが速すぎ、PERも上がってきているため、マーケットが景気回復のピークを織り込んできているのではないかという思惑もあります。その意味で今回の入札は投資家心理を写す鏡になるかもしれないと考えており注目しています。

以上により、来週も基本は金利次第、金利は指標と決算次第と考え、短期トレードは結果を見て手堅くポジションを取る作戦が良さそうです。その中でも金利感応度の高いドル円、トレンド転換が継続するかのポンド・ユーロ、半月レンジが続いている豪ドル、最高値を試すかが見どころのナスダックあたりが面白いと考えています。為替はドル高目線です。

コメント