今週の振り返り

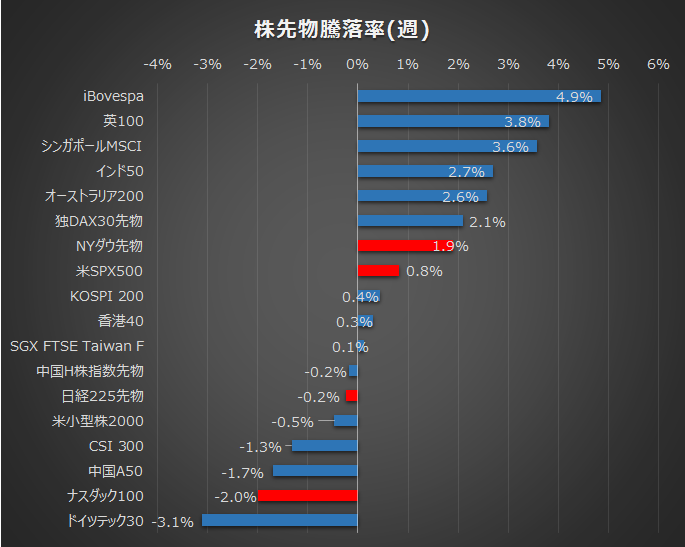

今週も米長期金利の上昇によりマーケットは乱高下しました。これに伴い、金利上昇に不利となるハイテク・グロース株が集中するナスダックは△2%の下落。対して景気敏感株比率の高いダウは1.9%上昇し、セクターローテーションの進行を示しました。

景気敏感株はエネルギー消費が大きいため、これに連れて資源産出国に買いが集中し、鉄鉱石のブラジル・オーストラリアが強含みました。金利の上昇は金融セクターが集中するシンガポール・英国にも支援的となり3%を超える上昇となりました。

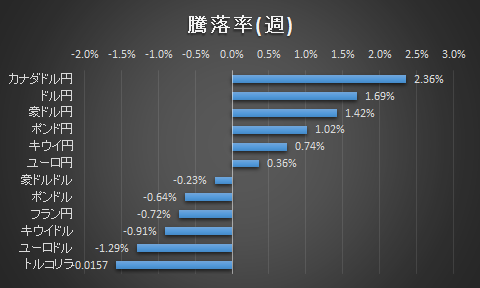

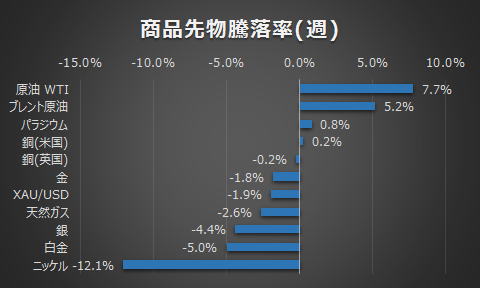

為替はドル高が進み、ドル円は108円の大台に乗り 強い上昇トレンドとなり特にクロス円が強含みました。先の景気敏感株の上昇は、原油の需要と連動するため、原油も7.7%と強い上昇を示しました。(OPECプラスでサウジが減産継続した影響もあり)原油の上昇により、相関が高いカナダドルも堅調に推移しました。

来週の見通し

来週の見通しですが、来週もテーマは長期金利と考えます。金利は1.6を再び試す局面があると考え、じわじわと許容限界値を試しに行く展開と考えています。

但し今後の金利上昇は、株式上昇圧力の側面を持つものの、真は経済回復に伴う金利上昇であることが、先週のパウエル議長の発言によって肯定されましたから、再度下値を掘ると言うよりは、様子を見ながらじわじわ上げていく展開かなと考えています。

パウエル議長は、今週の金利上昇を課題視せず、上昇抑制策を講じる可能性を示唆しませんでした。つまり現在の経済過熱を景気回復の過程として容認(黙認?)したことになります。

金曜日に発表された雇用統計は、37.9万人と、前月・予想を2倍上回る結果となりました。1年前に失われた雇用2050万人に比べれば、まだまだ戻りは小さいものの、絶対値よりも予想を超えて増加したという事実をマーケットが評価したと考えます。

- バリューと景気循環株へのセクターローテーション

- 堅調なワクチン接種の進捗

- 鈍化していた雇用にわずかな改善の兆し

- 金利上昇は中央銀行が容認・金融政策の継続

この4点は株式に対して強い支援材料となると思います。

日経・ダウは上目線です。 但しナスダックはその金利感応度の高さから上値は重い展開となり、金利1.6を超えた場合には、さらに下値を掘る展開も想定します。金曜の上昇のさなか、テスラが△3.7%の下げに転じたことは現在の状況をよく映していると感じました。

来週の指標注目ポイントは下記の通りです。

◆3/10(水) 米消費者物価指数、米10年債国債入札

金利を睨む展開の中、インフレ指数の動向と国債入札の行方は注目と考えます。 2月末の大幅安を誘引した長期金利の上昇は、7年債の入札の不調が一因でもあったため、今回の10年債入札も不調となるか気にしています。

またインフレ指標であるCPIは今回1.7%と、前月1.4を超えハードル高く想定されています。上回れば金利上昇がさらに進むと考えます。

インフレと関連の強い原油は、現在の上昇トレンドがどこまで伸びるのかもポイントかとみています。現在の原油価格はすでにコロナショック前まで戻っており、20年の1月高値をわずかに超えました。ここから堅調に推移し67ドルを超えてくるようであれば相当強いトレンドと受け取れますから、ロングポジションを持ってもよいのかなと考えます。カナダドルでも良いかもしれません。

◆3/11(木) ECBラガルド総裁発言

FRBとは異なり複数のECB当局者が金利上昇をけん制する発言をしています。ユーロドルは約1か月ぶりの安値を更新しましたので下降トレンドの境目にいると見ています。中央銀行発言には注視します。

為替については強いドル高トレンドが続いています。少し押し目を形成する週になるかもしれません。景気循環株・原油の上昇を考えると豪ドル・ポンドはもっと強含んでもよいと考えるため、クロス円かドルストレートかはドル円の動きに注視し、高値超えを買うトレードを徹底したいと思います。

コメント