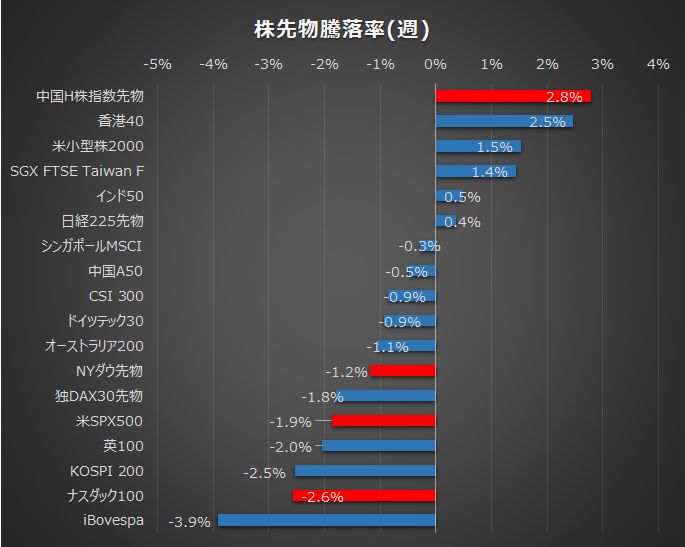

今週はバイデン次期大統領が1.9兆ドルの追加経済対策法案を発表。一方トランプ大統領の弾劾裁判訴追決議案が下院で可決されるなど、一つの節目を通過したことで、期待感で上がっていた金利・ドル・株の3高は一旦調整となり、週を通じて概ね株先はマイナスに推移しました。

為替もドル円・ポンドル・ユーロドル・豪ドル米ドルいずれも年初に付けたドル安水準を超える展開は見えず、レンジの中に納まった様相となりました。

来週は、先週引けの下げが尾を引き、材料出尽くし感や決算前のポジション整理がもう少し進むかもしれませんが、あくまでも短期的・調整的であると考えています。

長期金利は1.18から1.08まで下落したものの、同様のリスク資産である金は1/6にピークを付けた以後、先週の安値水準が日足200MAを割り込み昨年の7/21のレベルまで下落しています。金が急騰するほどのリスクが迫っているわけではない、ということを示していると考えます。

その中で今週はイベントが多く、短期的に動気付くポイントがいくつかあると想定しています。

①日経:中国経済指標、日銀政策金利発表

月曜日に中国の第3四半期GDP・小売売上高・鉱工業生産が発表されます。先週の日機械受注は前月比マイナス予想を覆し日経が続伸しました。日経は特に中国の旺盛な需要に依るところが大きい中、今回の予想値はいずれも前回値よりも高めに想定されているため、特段ポジティブであれば上海市場に支援的となり、つられ高が期待されます。

また日銀 黒田総裁の発言においても、現在の緩和姿勢が維持されるのかはポイントだと思います。基本的には上目線のため押し目を見極め拾っていきたいです。

②ユーロドル:ECBラガルド総裁記者会見、ドイツPMI

今週は欧州・日本の中央銀行の発表が予定されています。欧州については変異種を含む感染拡大が1/22発表予定のドイツPMIに影響が出るかとラガルド総裁の金融緩和・ユーロ発言に注目しています。

ユーロドルは昨年7月に2008年からの長期下落トレンドを上方ブレイクしています。昨年はユーロ高を許容するといった発言(失言?)もあったことから、今回もサプライズ発言があれば、短期的に動きがでるかもしれないと考え、ユーロドルショートの機会も構えておきます。

また先週、FRB高官が金融緩和の出口戦略(テーパリング)を話題にしたところ、パウエル議長も含み次々に高官がこれらを抑制するような動きに回るという一幕もありました。これらを踏まえ、他の中央銀行も緩和政策の継続に対し言葉を選んで発言すると思います。この辺も今回の注目なのかなと考えます。

今週発表された米CPIコア指数は、1.6%と予想・前年同月比ともに動かずで、週の新規失業保険申請件数は96.5万人と前週よりも上回りました。これは雇用環境の低迷は未だ改善に時間を要し、賃金の上昇もFRBが目標とする2%までまだ遠い、したがって出口戦略はまだ着手される状況にない、ということは言えると思います。しかし一度話題に上ったということは、水面下・もしくは潜在的に中央銀行はすでにその方法について構想を練りつつあるということは明らかになりました。引き続きこれらの指標に対しては注意深くチェックしていきます。

③ダウ・ドルインデックス:米PMI

今回の米PMIはクリスマスシーズンを含んだ12月の景況感の結果なわけですが、予想値は前月よりも若干下が予想されています。前回の雇用統計では、悪い指標が出ると財政政策施行が早まると期待視され、株式は上に反応したわけですが、今週の財政政策発表を通過したこともあり、来週はもう少し現実的な反応が出てくるかもしれません。

また20日には大統領就任式が予定されており、厳戒態勢という緊張感ある中、演説の内容についても市場は反応を示すと思います。ここも注目していきます。ご祝儀相場でドルの上昇が一時的にあるかもしれません。(根拠なく妄想レベルです)

短期トレードは上記のイベントを横目で見ながら、確かなトレンド転換が起こったと確信できるまでは枚数を少なくし、明確に節目を抜けたところでは枚数を大きくするといった、ポジションのコントロールを気を付けていきたいと思います。

コメント